Tether, le cheval de Troie de l’asservissement financier

L’arrivée au pouvoir de Donald Trump en janvier 2025 a marqué un tournant majeur dans l’histoire américaine. Après avoir connu une persécution judiciaire et une tentative d’attentat, ce dernier s’est présenté comme une force inarrêtable. Et bien qu’il ait déjà été président des États-Unis entre 2017 et 2021, il est indéniable que son second mandat a déjà une toute autre saveur : il n’est plus le même Trump qu’en 2017, ses aspirations ont changé.

On observe en particulier que son positionnement sur Bitcoin s’est inversé, passant de l’opposition butée à l’approbation enthousiaste. Courant 2019, à l’occasion de l’annonce du projet privé de monnaie numérique Libra par Facebook, il déclarait en effet qu’il n’était pas « un fervent partisan du bitcoin et des autres cryptomonnaies », qui pour lui n’étaient « pas des monnaies », dont la valeur était « très volatile et basée sur du vent » et qui facilitaient « le trafic de drogues et d’autres activités illégales ». En revanche, cinq ans plus tard, à la conférence de Nashville sur Bitcoin de juillet 2024, il promettait au public qu’il serait « le président pro-innovation et pro-bitcoin dont l’Amérique a besoin » et qu’il formerait une « réserve nationale stratégique de bitcoins » avec les fonds saisis par les agences fédérales.

Comment expliquer ce revirement ? On pourrait l’attribuer au « comportement erratique » du président, une caractéristique régulièrement mise en avant par ses détracteurs. Mais ce changement d’opinion peut aussi s’expliquer par un élément demeuré constant chez lui : son attachement au dollar et au rôle international du billet vert. La chose qui a évolué est qu’il voit désormais le secteur cryptoéconomique (la « crypto » comme il aime le dire) comme un moyen de soutenir la suprématie de la monnaie américaine, notamment par le biais des stablecoins indexés sur le dollar.

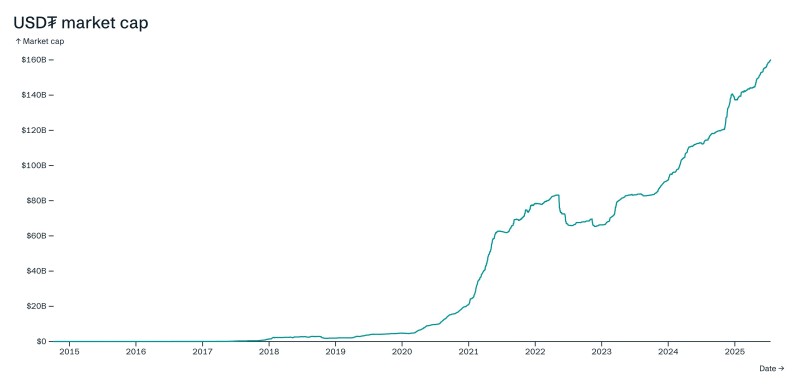

Les stablecoins sont des monnaies numériques adossées à une monnaie peu volatile, dont le transfert se fait sur des chaines blocs décentralisées comme Bitcoin ou Ethereum. Le plus emblématique de ces stablecoins — le plus ancien et le plus important — est le Tether USD (ou USDT), qui est géré par la société Tether Ltd. et qui se base, comme son nom l’indique, sur le dollar américain. Lancé en 2014 sur la chaine de Bitcoin, il a connu une croissance phénoménale pour représenter aujourd’hui plus de 185 milliards de dollars. Depuis 2025, il est devenu un élément non négligeable de la politique étrangère de l’actuelle administration fédérale américaine, aux côtés d’autres stablecoins comme l’USDC.

Cette intégration institutionnelle des stablecoins s’inscrit en opposition totale avec la philosophie de la cryptomonnaie. Bitcoin s’est, on le rappelle, construit comme une monnaie résistante à la censure et déflationniste, et le stablecoin de Tether est l’antithèse de cette proposition : l’entreprise peut geler les comptes à volonté, et la monnaie est soumise à la dépréciation du dollar. En raison de son implication dans le destin de la cryptomonnaie, on peut qualifier Tether de cheval de Troie de l’asservissement financier : un cadeau empoisonné, dont on perçoit les avantages, mais qui nous mène à une défaite cuisante. C’est la thèse que nous allons défendre dans cet article.

Le rôle précurseur de Paypal

Avant d’aborder le sujet des stablecoins proprement dit, il convient d’évoquer le cas de PayPal, qui constitue en quelque sorte leur précurseur. PayPal est un service de paiement qui a été développé par l’entreprise Confinity Inc. à la fin des années 90. Il permettait d’effectuer des paiements faciles et sans frais entre adresses de courrier électronique, et se destinait à l’envoi de paiements simples entre particuliers (pay pal signifie littéralement « payer copain »). Construit en surcouche du système bancaire, le service se rémunérait grâce à l’argent de ses utilisateurs, qui était placé à intérêts.

Confinity Inc. a été fondée en 1998 par Peter Thiel, diplômé de philosophie à l’université Stanford, et Max Levchin, un informaticien juif ukrainien ayant émigré aux États-Unis à la suite de la chute de l’URSS. En tant que PDG, Peter Thiel assumait le rôle d’idéologue de l’entreprise. Il se décrivait alors comme libertarien, conservateur et girardien1. Pour lui, PayPal était un moyen de libération, qui devait notamment permettre aux gens souffrant de l’hyperinflation dans des pays comme la Russie ou la Serbie de bénéficier des avantages apportés par une monnaie stable, et en particulier le dollar. En 1999, il expliquait ainsi à son équipe :

« La plupart des gens ordinaires n’ont jamais l’occasion d’ouvrir un compte à l’étranger ou de mettre la main sur plus de quelques billets d’une monnaie stable comme le dollar américain. Un jour, PayPal sera en mesure de changer cette situation. À l’avenir, lorsque notre service sera disponible en dehors des États-Unis et que la pénétration d’Internet continuera à s’étendre à tous les niveaux économiques, PayPal permettra aux citoyens du monde entier d’exercer un contrôle plus direct sur leurs monnaies qu’ils ne l’ont jamais fait auparavant2. »

Cette idée de remplacer les monnaies étrangères par le dollar pour mettre fin aux hyperinflations se retrouvait dans son discours donné à Oakland en Californie pour l’Independent Institute en octobre 1999. Il a par la suite confirmé (voire enjolivé) cette vision initiale, en déclarant en 2009 que « l’idée qui a présidé à la fondation de PayPal était la création d’une nouvelle monnaie mondiale, libre de toute dilution et de tout contrôle étatique ».

Toutefois, tout ne s’est pas passé comme prévu. En l’an 2000, en raison de problèmes de financement, Confinity a dû fusionner avec la société X.com d’Elon Musk pour former PayPal Inc. Puis, au fil des années, l’entreprise s’est conformée à des contraintes règlementaires de plus en plus drastiques, y compris en dehors des États-Unis, ce qui a ébranlé l’effet libérateur escompté. Elle procède ainsi régulièrement à des gels de compte arbitraires, comme celui de WikiLeaks en 2010.

Le destin de Peter Thiel lui-même est aussi intéressant, car le visionnaire de PayPal a évolué et s’est depuis impliqué dans l’appareil politique américain. En 2004, il a cofondé la société de surveillance informatique Palantir Technologies, dont les logiciels sont utilisés (entre autres) par les services de renseignement, comme la NSA aux États-Unis, le GCHQ au Royaume-Uni ou la DGSI en France. Il a aussi largement soutenu la carrière politique de J. D. Vance, l’actuel vice-président des États-Unis, en le présentant à Donald Trump en 2021 et en finançant sa campagne pour les élections sénatoriales de 2022.

Peter Thiel est également lié à David Sacks, entrepreneur sud-africain ayant aussi étudié à Stanford, avec qui il a publié l’ouvrage The Diversity Myth en 1995, pour dénoncer l’effet néfaste du politiquement correct et du multiculturalisme sur les campus universitaires américains. David Sacks l’a accompagné dans l’aventure Confinity, où il travaillait sur le marketing pour le produit PayPal, et il est devenu le directeur de l’exploitation après la fusion. Après avoir réalisé un certain nombre d’investissements fructueux dans la Silicon Valley, il s’est aussi impliqué en politique, et il a fini par être nommé « czar » chargé de la cryptomonnaie et de l’intelligence artificielle auprès de la Maison-Blanche en janvier 2025.

Les deux hommes font partie de la « mafia PayPal », surnom donné au groupe informel des anciens fondateurs ou employés de la société qui ont depuis fondé et développé des entreprises technologiques de la Silicon Valley.

L’émergence des stablecoins

PayPal a ainsi échoué à devenir un moyen de libération financière et s’est simplement transformé en un service de paiement classique. Toutefois, avec l’émergence de Bitcoin en 2010, un vent d’innovation a soufflé sur le secteur financier. L’absence de besoin d’autorisation permettait à n’importe qui de lancer un service sans se soucier de la règlementation en premier lieu. Et les stablecoins ont fait partie des premiers projets à se manifester.

Comme nous l’avons expliqué en introduction les stablecoins (ou « cryptomonnaies stables ») sont des jetons numériques arrimés à une monnaie peu volatile, le plus souvent au dollar américain. Ils sont transférés par le biais d’un ou de plusieurs systèmes cryptoéconomiques décentralisés comme Bitcoin, Ethereum ou Solana. Leur premier avantage est de permettre à l’utilisateur d’échapper à la volatilité propre aux cryptomonnaies, de manière simple et directe.

Le concept de stablecoin est apparu vers 2011–2012 avec le mouvement « Bitcoin 2.0 », une mouvance qui visait à améliorer Bitcoin en lui adjoignant des fonctionnalités supplémentaires. C’est de ce mouvement qu’ont émergé les différents modèles de pièces colorées (ChromaWay, Open Assets, Colored Coins), les métaprotocoles Mastercoin et Counterparty, et les systèmes cryptoéconomiques externes à Bitcoin comme Bitshares, NXT et Ethereum.

L’idée du stablecoin a en particulier germé au sein du projet Mastercoin (qui serait rebaptisé Omni en 2015). Il s’agissait d’un système bâti en surcouche de Bitcoin, sur lequel les utilisateurs pouvaient émettre leurs propres jetons, appelés user currencies, grâce à des commandes inscrites sur la chaine de Bitcoin et interprétées par un logiciel spécifique. Mastercoin a été imaginé en janvier 2012 par J. R. Willett, un développeur américain de 32 ans travaillant pour un fabricant d’équipements aéronautiques. On lui attribue également l’invention du concept de stablecoin, qu’il a formalisé dans le livre blanc de son projet, intitulé « The Second Bitcoin White Paper », en ces termes :

« Il est possible de concevoir des outils permettant aux utilisateurs finaux de créer des monnaies ayant une valeur stable, indexée sur une monnaie externe ou une marchandise extérieure. De cette manière, les utilisateurs de ces monnaies peuvent posséder une monnaie virtuelle stabilisée, rattachée au dollar américain, à l’euro, à l’once d’or, au baril de pétrole, etc. »

Le système Mastercoin a été lancé au cours de l’été 2013, à la suite d’une ICO d’un mois, qui a recueilli 5 120 BTC soit un demi-million de dollars à l’époque ! Le montant obtenu (tout à fait inattendu) a motivé la création d’une organisation spéciale, la Fondation Mastercoin, pour que la gestion de l’argent puisse se faire. Les membres fondateurs étaient des investisseurs. On y trouvait notamment Brock Pierce, ancien enfant acteur pour Disney (Les Petits champions, Président junior), qui était devenu investisseur prolifique dans le jeu vidéo puis dans la cryptomonnaie.

Il a fallu attendre 2014 pour que les stablecoins deviennent réalité. Les premiers jetons de ce type ont été les stablecoins « décentralisés » non collatéralisés, dont la valeur dépendait d’un système de compensation algorithmique. Ils ont été émis sur des chaines de blocs alternatives : tel était le cas du bitUSD lancé sur BitShares en août 2014, et de l’USNBT déployé sur NuBits en septembre. Ces modèles avaient leur utilité, mais ils étaient sujets à une forte instabilité, si bien que les gens ont préféré se tourner vers les stablecoins centralisés, comme le Tether USD (ayant pour sigle boursier USDT).

Le lancement de Tether

Le projet Tether (de l’anglais to tether signifiant « attacher ») a été annoncé le 8 juillet 2014 sous le nom de Realcoin : il s’agissait d’émettre des jetons stables par rapport au dollar sur le protocole Mastercoin. L’entreprise gérant le projet a été cofondée par trois personnes : Brock Pierce, dont on a déjà parlé ; Reeve Collins, entrepreneur dans le secteur de la publicité ; et Craig Sellars, développeur de logiciel qui occupait depuis février le poste de directeur technique de la Fondation Mastercoin. Le but affiché de Realcoin était d’« apporter les avantages de Bitcoin au dollar américain », en passant par le réseau Bitcoin pour effectuer des transactions à faible coût sans recourir à un tiers, et de constituer une « alternative non volatile » à la cryptomonnaie de Satoshi, dont la valeur était très fluctante.

La promesse de Realcoin, c’était que son stablecoin garde une valeur proche du dollar américain en étant garanti par des « réserves en dollars, toutes détenues dans des placements prudents », et auditées par une entité indépendante. En pratique, la convertibilité est assurée à parité par l’entreprise. Si le prix du stablecoin baisse, on peut en acheter sur le marché et céder cette monnaie pour un profit ; si son prix augmente, on peut s’en procurer auprès de la société et la vendre sur le marché pour un profit. La stabilité vis-à-vis du dollar est ainsi maintenue, pour autant que l’entreprise ne s’amuse pas à utiliser les dollars reçus pour investir dans des actifs risqués.

Les premiers jetons ont été émis sur Mastercoin le 6 octobre 2014, lançant ce qui deviendrait un réel phénomène à l’échelle mondiale. Le projet Realcoin a rapidement été renommé Tether en novembre 2014, afin d’éviter d’être associé aux cryptomonnaies alternatives utilisant le suffixe « coin » comme Litecoin, Dogecoin ou Feathercoin. De plus, le nom « RealCoin » était déjà utilisé par un altcoin alors inactif.

La relève de Bitfinex

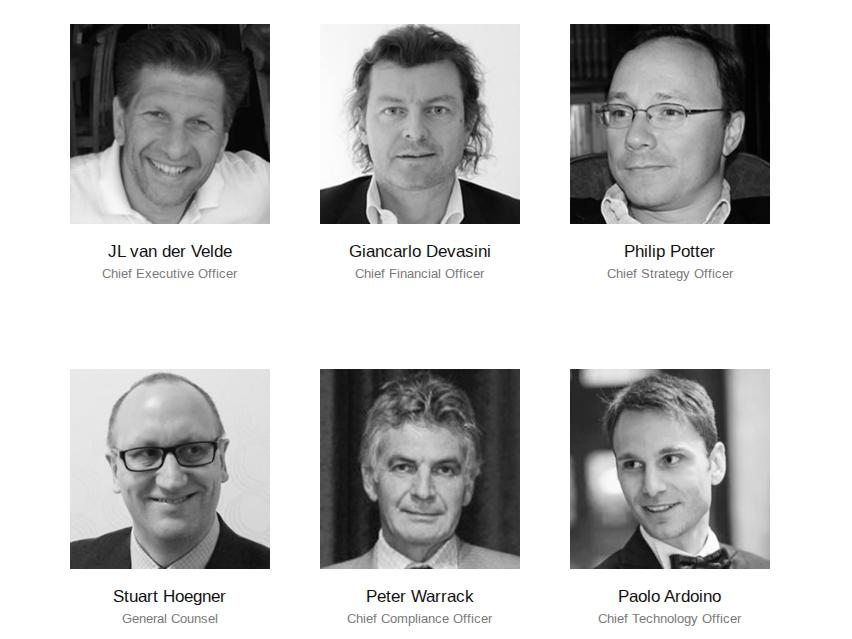

En novembre 2014, Tether a annoncé avoir conclu un partenariat avec la plateforme de trading sur marge Bitfinex. Cette dernière avait été fondée en octobre 2012 par un technicien informatique français du nom de Raphaël Nicolle, qui avait été vite rejoint par Giancarlo Devasini, un chirurgien esthétique italien reconverti en vendeur d’électronique, et Jean-Louis Van Der Velde, un entrepreneur néerlandais expatrié en Asie de l’Est.

Le projet Tether a dès le départ été étroitement lié à Bitfinex. D’après Philip Potter, directeur de la stratégie de Bitfinex, l’équipe était en effet en relation avec les membres de la Fondation Mastercoin au cours de l’année 2014 pour mettre au point le stablecoin. De plus, bien que les deux structures aient été présentées comme distinctes, les gens impliqués dans Bitfinex l’étaient aussi (plus ou moins secrètement) dans Tether. Comme l’ont révélé les Paradise Papers en 2017, la société Tether Holdings Ltd. a été enregistrée dans les îles Vierges britanniques en septembre 2014 par Giancarlo Devasini et Philip Potter. On peut aussi citer le cas de Stuart Hoegner, qui a longtemps été conseiller pour les deux entreprises.

Cette connivence a aidé Tether à se lancer sur le marché. Le 15 janvier 2015, L’USDT a été ajouté sur Bitfinex en tant que méthode de dépôt et de retrait en dollars. Cette intégration a permis de garantir la convertibilité d’un point de vue pratique : l’utilisateur moyen pouvait ainsi envoyer de l’USDT sur Bitfinex, obtenir le montant équivalent en dollars, et les retirer par un autre moyen.

Peu à peu, les fondateurs officiels de Tether se sont retirés du projet (l’implication de Brock Pierce ayant cessé en 20153) et Bitfinex a pris le relai. En 2018, la société Tether Holdings Ltd. était ainsi contrôlée à 86 % par quatre individus, tous impliqués dans la plateforme de change : Giancarlo Devasini (43 %), Jean-Louis van der Velde (15 %), Stuart Hoegner (15 %) et Christopher Harborne (12 %).

Les plateformes de change et la bulle de 2017

Le jeton de Tether constituait une aubaine pour les plateformes de change et leurs utilisateurs. D’une part, les plateformes avaient du mal à se bancariser, et voyaient dans l’USDT un mode de dépôt et de retrait fiable en dollars (Liberty Reserve était fermée depuis mai 2013). D’autre part, Tether permettait aux utilisateurs de ne pas réaliser une cession contre une monnaie étatique, et par conséquent de ne pas avoir à payer la taxe sur les plus-values immédiatement (cette échappatoire a été abrogée en 2018 aux États-Unis).

L’intégration aux principales plateformes de l’écosystème s’est déroulée entre 2015 et 2017. La place de marché Poloniex (très populaire à cette époque-là) a ajouté l’USDT à son offre en février 2015. La cotation au comptant créée a permis au jeton d’apparaitre sur CoinMarketCap le même jour. Dans les deux années qui ont suivi, la plupart des plateformes ont également intégré le stablecoin : ShapeShift en avril 2015, Cryptsy en mai, Bittrex en décembre, Kraken en mars 2017 et la toute nouvelle Binance en août 2017.

En 2017, avec le marché haussier du prix du bitcoin, le phénomène a commencé à prendre de l’ampleur. Le nombre d’USDT émis est passé de 7 millions à la fin de l’année 2016 à 55 millions en mars 2017, puis à 445 millions en septembre. À la fin de l’année, il y avait plus d’un milliard d’USDT en circulation !

Cette croissance du Tether USD ne s’est pas faite sans remontrances, dont certaines sont provenues d’un internaute se faisant appeler Bitfinex’ed, qui s’est spécialisé dans la révélation des manœuvres parfois douteuses de Bitfinex et de Tether. Des doutes ont ainsi plané sur le fait que la société Tether Ltd. conservait bien tout en réserve et n’en profitait pas pour faire des investissements risqués. On a suspecté la société d’acheter du bitcoin en masse pour faire monter son prix et nourrir l’enthousiasme spéculatif, de façon à accroitre la demande pour les USDT sur les plateformes de change et à acheter plus de BTC. On a aussi questionné la relation incestueuse qu’entretenait Tether avec Bitfinex, qui venait de subir un piratage catastrophique (120 000 bitcoins volés soit environ 70 millions de dollars) et qui rencontrait des problèmes de bancarisation.

Ces soupçons sont devenus réalité en 2021 lorsque la société a été condamnée à payer une amende de 41 millions de dollars par la CFTC, pour n’avoir détenu « des réserves fiduciaires suffisantes pour la garantie des jetons USDT en circulation que pendant 27,6 % du temps sur une période de référence de 26 mois comprise entre 2016 et 2018 ». Cependant, Tether a fini par se mettre en règle en 2019, et elle a depuis adopté une stratégie de transparence, en publiant un bilan détaillé de ses avoirs à la fin de chaque trimestre.

La finance décentralisée

À partir de la fin de l’année 2017, le Tether USD a commencé à être émis sur d’autres chaines de blocs, qui se présentaient comme des plateformes dédiées aux contrats autonomes. Le système Ethereum, qui venait de connaitre le succès grâce à la « folie des ICO », a ainsi accueilli une première émission d’USDT en novembre 2017. D’autres ont suivi : Tron en 2019, puis Solana et Avalanche en 2021.

Mais le phénomène ne s’est pas arrêté là, et des concurrents à Tether sont apparus. Le principal, l’USDC, a été lancé en 2018 par la société Circle, et il est aujourd’hui 2,3 moins gros que l’USDT. On peut également citer le dai, stablecoin collatéralisé supposément décentralisé, qui a été lancé en décembre 2017, renommé USDS en 2024, et qui est aujourd’hui garanti pour moitié par de l’USDC.

Cette construction a posé les bases de la « finance décentralisée » (ou DeFi), qui se proposait de reproduire les outils du système financier traditionnel (comme le prêt sur gages, l’échange boursier ou les produits dérivés) de manière numérique, décentralisée, ouverte et transparente. Cette tendance a connu une grande popularité pendant l’été 2020, à tel point que ce dernier a pris le surnom de « DeFi Summer ».

La vague de la finance décentralisée a largement fait les affaires de Tether, qui voyait son stablecoin être utilisé au sein de protocoles divers en tant que garantie ou de moyen d’échange. Le nombre d’USDT en circulation est ainsi passé de 4,3 milliards en avril 2020 à 83 milliards en avril 2022, soit une multiplication par 19 en deux ans. La finance décentralisée a également élargi le modèle économique des stablecoins : pour l’utilisation des protocoles de DeFi, la détention de stablecoins devait se faire en propre, plutôt que par le biais de plateformes de change centralisées. L’activité directe de ces jetons sur les chaines de blocs (jusqu’alors quasi inexistante) a ainsi connu une croissance prodigieuse : le volume mensuel d’USDT transférés a ainsi dépassé les 600 milliards de dollars en avril 2021.

Le dollar numérique pour le monde en développement

Un autre cas d’utilisation s’est développé durant la même période : l’utilisation de Tether dans les pays en développement, que ce soit en Amérique latine, en Asie du Sud-Est, au Proche-Orient ou en Afrique. Les habitants de certaines régions du monde, et l’Amérique latine en particulier, utilisent souvent le dollar, de manière formelle ou informelle, en raison de sa volatilité réduite et de son acceptation mondiale. Dans les pays où le taux d’inflation est élevé, les gens recherchent en effet une réserve de valeur fiable à court terme, qui ne soit pas sujette à des cycles spéculatifs comme le bitcoin. Cela s’est vu en Argentine lorsque, dans les années 2010, la forte inflation du peso couplé à un contrôle des changes strict a provoqué l’apparition d’une unité de compte parallèle appelée le « blue dollar », suivant le taux de change du marché noir, plus élevé que le taux de change officiel.

Au fur et à mesure des années, l’utilisation de l’USDT et des stablecoins dans ces pays s’est popularisée, notamment par le biais de solutions de transfert à frais faibles, comme la blockchain Tron, la surcouche Polygon ou le système de transfert interne de Binance. On a ainsi pu voir Tether et les stablecoins être adoptés localement dans des pays variés comme l’Argentine, le Brésil, la Colombie, le Venezuela, la Bolivie, le Liban, la Turquie, le Nigéria, les Philippines ou le Vietnam. Cette adoption se traduit en particulier par une demande forte sur les plateformes de change, où le change entre les monnaies nationales et les stablecoins est beaucoup plus élevé.

À partir de 2022, la communication de Tether s’est davantage axée sur ce cas d’utilisation, pour mettre en avant son côté humanitaire. La société se présente comme une bienfaitrice qui vient résoudre les problèmes que les gens rencontrent avec leurs systèmes monétaires locaux. Tether rappelle ainsi régulièrement que l’une de ses missions est d’apporter l’« inclusion financière » aux populations qui n’ont pas nécessairement accès aux solutions occidentales. À cette fin symbolique, Tether a déplacé son siège social au Salvador en janvier 2025.

Ce changement de communication coïncide avec l’émergence de Paolo Ardoino à la tête de la société. Paolo Ardoino est un programmeur et entrepreneur italien, qui se spécialisait à l’origine dans la cybersécurité et dans la fintech. Il a rejoint Bitfinex en tant que développeur en 2014 et il en est devenu le directeur technique en 2016 (position qu’il occupait toujours en 2025). En parallèle, il a été nommé directeur technique de Tether Ltd. en 2017. En 2023, Paolo Ardoino a commencé à s’exprimer au nom de l’entreprise, et il a finalement accédé au poste de PDG en décembre de la même année, succédant à Jean-Louis Van Der Velde. Il a ainsi accompagné la troisième phase de la croissance de Tether qui s’est produite entre 2023 et aujourd’hui.

Le succès de Tether

Ces différentes utilisations de l’USDT (plateformes de change, finance décentralisée, réserve de valeur dans les pays en développement) se sont révélées extrêmement lucratives pour Tether. Après une année 2022 difficile — lors de laquelle le prix des cryptomonnaies a fortement baissé, ce qui a entrainé des conversions en dollars, notamment à la suite de l’effondrement du stablecoin algorithmique TerraUSD en mai — la quantité d’USDT en circulation a continué à croitre, en doublant en l’espace de 3 ans. Elle est ainsi passé de 83 milliards en avril 2022 à 174 milliards en septembre 2025.

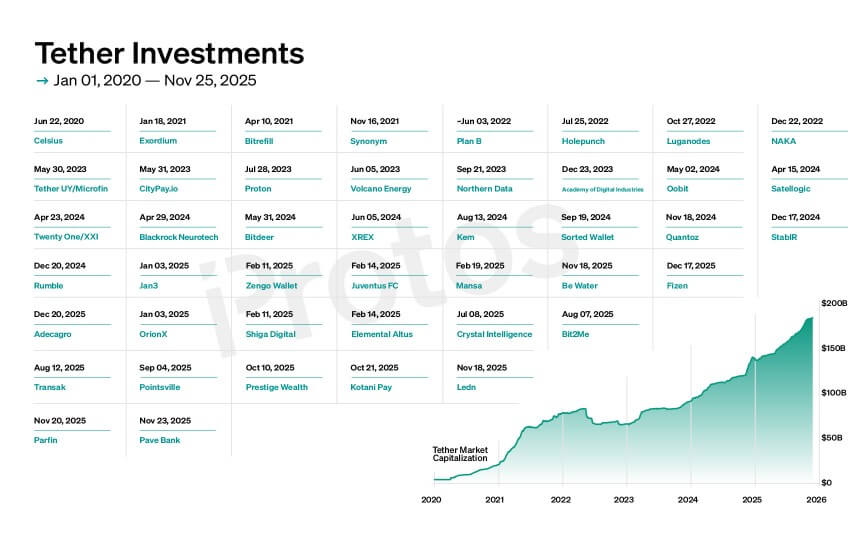

Ce succès s’est révélé particulièrement lucratif pour Tether, qui tire ses bénéfices de ses placements : tout dépôt est ainsi placé sur un produit financier qui lui rapporte un intérêt. Par exemple, les bons du Trésor à échéance courte (la principale garantie derrière l’USDT aujourd’hui) rapportent aujourd’hui 3,8 % par an, ce qui représente une coquette somme si le montant placé s’élève à plusieurs dizaines de milliards de dollars (6,6 milliards d’intérêts pour 174 milliards de principal). L’entreprise a relativement peu de charges (200 employés environ), si bien que ses bénéfices approchent de son chiffre d’affaires. Entre octobre 2024 et septembre 2025, la société a ainsi généré un bénéfice net de plus de 10 milliards de dollars ! Par comparaison, le résultat net de Blackrock ont été de 6,3 milliards de dollars en 2024.

Il semble inutile de préciser que les quelques personnes impliquées dans l’entreprise en ont profité grassement. Les quelques associés impliqués dans la société sont ainsi devenus milliardaires. C’est en particulier le cas de Giancarlo Devasini, dont la fortune est estimée à 22,4 milliards de dollars par Forbes, qui a été sacré l’« homme le plus riche du Tessin » en 2024. Paolo Ardoino possèderait lui un patrimoine d’environ 9,5 milliards de dollars.

Cependant, la réussite de Tether n’est pas seulement attribuable à des objectifs qui seraient purement altruistes ; elle cache aussi des intérêts autrement plus cyniques, relevant de l’impérialisme américain.

Un outil de l’impérialisme américain

Les États-Unis d’Amérique se sont construits sur un modèle expansionniste dès leur création. Après avoir colonisé un vaste territoire continental lors de la « Conquête de l’Ouest », ils ont commencé à exercer une influence de plus en plus grande à l’étranger, en intervenant militairement si le besoin se faisait ressentir. En particulier, ils ont revendiqué une domination croissante sur les Amériques (qu’ils appellent l’« hémisphère occidental »), conformément au corollaire Roosevelt de la doctrine Monroe, formulé par Theodore Roosevelt en 1904 et rappelé dans la dernière « stratégie de sécurité nationale » publiée en décembre 2025. Leur implication dans la Première et surtout dans la Seconde Guerre mondiale leur a permis de former une véritable armée permanente et d’accroitre leur influence militaire autour du monde, pour les mener à leur situation d’aujourd’hui.

Cet impérialisme est aussi passé par la monnaie. Le rôle du dollar à l’international est en effet déterminant pour financer l’État fédéral américain (grâce au seigneuriage) et, ce qui est une caractéristique plus récente, pour contrôler les échanges économiques (censure). Les accords de Bretton Woods signés à la fin de la Seconde Guerre mondiale ont par exemple constitué une vassalisation monétaire des États européens aux États-Unis, un état de fait constaté en 1964 par Valéry Giscard d’Estaing et le général de Gaulle (alors au pouvoir en France) qui dénonçaient le « privilège exorbitant » du dollar. On peut aussi citer le régime des pétrodollars, instauré au début des années 70 par influence diplomatique, qui a obligé les pays exportateurs de pétrole du Moyen-Orient à utiliser uniquement la monnaie américaine pour vendre leur production, assurant une demande certaine pour le billet vert.

Aujourd’hui, les stablecoins adossés au dollar forment une aubaine unique pour l’État fédéral. Alors que le régime de pétrodollars décline et que le taux de change chute à cause des droits de douane imposés par Donald Trump en début d’année4, il est devenu en effet vital pour les États-Unis de trouver d’autres moyens permettant de continuer à financer leur train de vie, et les stablecoins en font partie. Tether en particulier est devenu l’un des principaux créanciers de l’État fédéral : depuis 2021, les réserves en instruments financiers sont conservées auprès de la société de courtage Cantor Fitzgerald (dont le PDG et actionnaire majoritaire, Howard Lutnick, est devenu secrétaire au commerce des États-Unis en 2025) et se composent principalement de bons du Trésor américain. En septembre 2025, les bons du Trésor représentaient 62 % des réserves totales de Tether Ltd., ce qui plaçait la société au niveau de la 17e position dans le classement des États détenant de la dette américaine, au-dessus de la Corée du Sud.

En outre, Tether entretient des relations de plus en plus étroites avec l’État fédéral, ce qui offre à ce dernier une mainmise sur les opérations financières réalisées avec le stablecoin. En décembre 2023, Paolo Ardoino déclarait ainsi que « Tether [aspirait] à devenir un partenaire de classe mondiale pour les États-Unis, en continuant à aider les forces de l’ordre et à étendre l’hégémonie du dollar à l’échelle mondiale ». L’USDT constitue donc une arme de diffusion du dollar autour du monde, en étant transféré par le biais d’un système décentralisé, qui échappe au contrôle direct des États les plus faibles.

L’internétisation de la monnaie a pour effet d’accentuer la guerre monétaire entre les États, car il devient plus aisé de faire circuler sa monnaie sur un territoire étranger sans en contrôler le cadre règlementaire. C’est ce qui explique la récente réaction de l’oligarchie européenne, qui s’est largement opposée à l’essor des stablecoins adossés au dollar. La législation de l’Union européenne a ainsi récemment provoqué un retrait de l’USDT des plateformes de change, Tether ayant refusé de se conformer aux dispositions du règlement MiCa entrées en vigueur en juin 2024, jugées trop restrictives. En parallèle, la BCE a repris le développement de son euro numérique (MNBC), et un consortium composé de dix banques européennes a mis en chantier un nouveau projet de stablecoin adossé à l’euro.

De son côté, l’État fédéral américaine a également serré la vis : même s’il veut pousser les stablecoins, il tient à ce qu’ils ne soient pas arrimés à une monnaie étrangère et qu’ils puissent être contrôlé sur son propre territoire. Le 18 juillet 2025, l’administration Trump a ainsi fait passer le GENIUS Act, qui a clarifié (et alourdi) la règlementation autour des stablecoins. La loi, qui devrait rapidement entrer en vigueur, exige que les stablecoins circulant aux États-Unis soient adossés à 100 % par des actifs liquides liés au dollar américain, afin de « protéger les consommateurs » et de « générer une demande accrue pour la dette américaine et consolider le statut du dollar en tant que monnaie de réserve mondiale ». De plus, elle impose aux émetteurs de stablecoins de « mettre en place des programmes efficaces de lutte contre le blanchiment d’argent et de conformité aux sanctions, comprenant les évaluations des risques, la vérification des listes de sanctions et l’identification des clients ». Pour se conformer, Tether a annoncé le lancement d’un nouveau jeton, l’USAT, qui suivra la législation américaine. La société a embauché Bo Hines, ancien conseiller sur les cryptomonnaies auprès de la Maison-Blanche, pour gérer sa branche américaine.

Cette approbation officielle a provoqué une nouvelle vague dans la création de stablecoins. On a ainsi vu PayPal émettre son propre stablecoin, le PYUSD, sur Ethereum en 2022. De même, le service financier World Liberty Financial, cofondé entre autres par les fils de Donald Trump (Eric, Donald Jr. et Barron), a lancé un jeton de ce type appelé USD1 le 28 janvier 2025. Les stablecoins ont donc un bel avenir devant eux aux États-Unis.

Le cheval de Troie : Bitcoin ou Tether ?

Un cheval de Troie est un cadeau qui s’avère être un piège. C’est une référence au mythique cheval de bois offert lors de la guerre de Troie par les Mycéniens, qui combattaient les Troyens. Les Mycéniens se cachaient en réalité à l’intérieur, si bien que les Troyens ont provoqué leur propre destruction en amenant le cheval entre les murs de leur cité.

Cette métaphore est régulièrement utilisée dans l’écosystème des cryptomonnaies. Bitcoin est ainsi parfois désigné comme un « cheval de Troie de la liberté » : un actif alléchant offert au système financier qui s’empresserait de l’adopter, ce qui conduirait à détruire la base sur laquelle il repose, c’est-à-dire le contrôle sur la monnaie.

Une variante de cette métaphore est apparue plus récemment pour impliquer le stablecoin : d’après cette théorie, Tether serait le cheval de Troie de Bitcoin, en constituant une étape de transition entre la monnaie fiat et la monnaie libre. Cette vision est entre autres portée par Paolo Ardoino lui-même, qui est un bitcoineur convaincu et qui voit l’USDT comme une solution temporaire, permettant de faciliter l’adoption de Bitcoin.

Tether constitue effectivement un atout pour Bitcoin, en tout cas à court terme. La société est l’un des plus gros détenteurs de bitcoin : dans son rapport de septembre, il est indiqué qu’elle possédait directement plus de 86 000 bitcoins en réserve, soit près de 10 milliards de dollars. Elle contrôle également 116 tonnes d’or, dont 12 servent à garantir son stablecoin indexé à l’once d’or, le Tether Gold (XAUT).

De plus, l’implication de Tether dans Bitcoin va plus loin qu’une simple détention : la société finance largement l’écosystème, en s’impliquant dans des levées de fonds d’entreprises liées de près ou de loin à Bitcoin dont Bitrefill, BTCPayServer ou Synonym. Tether s’investit également dans l’éducation autour de la cryptomonnaie, en finançant l’université en ligne gratuite PlanB Network ou des évènements comme la conférence de Lugano.

Cette vision pour Tether est partagée par Saifedean Ammous, l’économiste auteur de L’Étalon-bitcoin et maximaliste présumé. Ce dernier a fait l’apologie du stablecoin dans son intervention à la conférence de Las Vegas en mai, où il cherchait à montrer que le succès de Tether serait également positif pour Bitcoin, concluant que l’USDT était « un bon moyen de s’affranchir progressivement du dollar ». Dans son argumentaire, il admet que Tether absorbe une partie de la dette américaine, mais que cela ne suffit pas à la faire diminuer ; à terme, cette dette est vouée à être supprimée, directement par le défaut de paiement ou indirectement par la dévaluation du dollar. Face à cette double menace, Tether est incité à se couvrir en achetant d’autres actifs indépendants du dollar comme l’or et le bitcoin. Le déclin de la monnaie américaine ferait que l’USDT finirait par se découpler du dollar à la hausse, un USDT s’échangeant contre plus d’un dollar. Le Tether deviendrait alors une monnaie privée adossée d’abord à plusieurs actifs de réserves, et à terme uniquement au bitcoin en raison de sa rareté absolue.

Bref, cette vision correspond à peu près au rêve de Peter Thiel pour PayPal, qui voulait à terme en faire « une nouvelle monnaie sur Internet qui supplante le dollar américain5 » comme nous l’avons vu au début de cet article. Ainsi, bien qu’il existe des différences entre les deux, nous pouvons nous attendre à ce que Tether connaisse le même destin que PayPal.

Le cheval de Troie de l’asservissement financier

Tether est un service centralisé qui, bien que son siège se situe dans une juridiction hors des États-Unis, est directement lié (comme son nom l’indique) au dollar. De ce fait, si la société voulait ignorer les lois américaines, l’État fédéral pourrait intervenir dans le cadre de l’« extraterritorialité du droit américain », comme il l’a fait pour Liberty Reserve en 2013. Tether Ltd. est donc contrainte de s’y soumettre, ce qu’elle est d’ailleurs en train de faire avec le GENIUS Act.

Aux États-Unis, le déploiement d’une monnaie numérique de banque centrale a été interrompu par l’arrivée au pouvoir de Donald Trump. Toutefois, il ne s’agit pas d’un rejet d’une monnaie numérique centralisée, les stablecoins formant une « monnaie programmable et surveillable », pour reprendre l’expression de Mark Goodwin. Comme nous l’avons laissé entendre, Tether gèle régulièrement des comptes en suivant les directives américaines et en collaborant avec les agences de renseignement. En mars 2025, la société a par exemple aidé le Secret Service à bloquer 23 millions de dollars de fonds illicites liés à des transactions sur la plateforme de change russe Garantex, soumise à des sanctions. Et ce n’est qu’un exemple parmi d’autres, même si les gels semblent pour l’instant se limiter aux opérations criminelles de grande envergure. Bien loin d’apporter la liberté monétaire tant espérée, le Tether USD porte ainsi en lui les germes de la censure financière. C’est en cela qu’il constitue un cheval de Troie de l’asservissement financier : c’est un piège voué à se refermer, nonobstant la bonne foi des acteurs impliqués.

À la différence de la monnaie numérique de banque centrale, la menace des stablecoins est plus subtile et insidieuse, car ils ont bel et bien une utilité, surtout dans le cas où ils bénéficieraient d’une grande latitude comme c’est le cas aujourd’hui. De plus, ils sont issus par des sociétés privées, en théorie séparées du pouvoir central, ce qui ajoute une étape dans l’application de la censure. C’est pourquoi il est plus difficile de les critiquer, contrairement aux MNBC.

Le fait est que les stablecoins profitent principalement au dollar et à l’empire américain, pas au bitcoin. Pourtant, la complaisance vis-à-vis de Tether est particulièrement grande chez les partisans les plus zélés de Bitcoin, dont un bon nombre n’hésitent pourtant pas à mépriser ouvertement les cryptomonnaies alternatives parce qu’elles seraient des « shitcoins ». On peut par exemple penser à Adam Back, qui est un soutien de longue date de Bitfinex et de Tether, notamment à cause de leur implication dans la sidechain Liquid développée par son entreprise, Blockstream. En effet, puisque Tether finance aujourd’hui une grande partie de l’écosystème, les gens recevant des fonds sont incités à ne pas trop critiquer l’USDT, et même à ne pas s’autoriser à penser que ce serait un problème. Pour reprendre les mots d’Upton Sinclair, « il est difficile de faire comprendre quelque chose à un homme lorsque son salaire dépend précisément du fait qu’il ne la comprenne pas ».

Cette situation est préoccupante pour Bitcoin car l’USDT est clairement un concurrent direct de la cryptomonnaie. Le stablecoin de Tether est en train de devenir la monnaie d’Internet, alors que le bitcoin se transforme chaque jour un peu plus en un or d’investissement qu’il conviendrait de conserver dans un coffre. Le rêve d’une adoption par la base est en train de lentement s’évanouir : la confidentialité sur la chaine de blocs est férocement combattue, l’évolution du protocole s’ossifie davantage, les débats futiles se multiplient, les grandes conférences se sont transformées en séminaires politiques, etc.

Mais la guerre n’est pas perdue. Le prix devrait arrêter de monter comme il l’a fait par le passé — les rendements des cycles de hausse sont décroissants au cours du temps — ce qui devrait rétablir un équilibre entre les gens qui s’intéressent à ce que Bitcoin apporte réellement, et ceux qui sont là pour réaliser un gain financier rapide. Les règlementations de plus en plus drastiques devraient pousser les acteurs à opter pour une plus grande décentralisation, à la fois pour la conservation, pour le minage et pour le commerce. Et dans le cas extrême où l’instance BTC serait définitivement capturée, nous pourrons profiter des autres mises en œuvres du concept. Bitcoin est une trop bonne idée pour qu’on la laisse mourir.

Notes

Illustration : image générée avec Grok 4 / xAI. Texte : écrit intégralement sans LLM. Un grand merci à Édouard G. pour avoir relu cet article.

- Peter Thiel a été l’élève du philosophe René Girard à Stanford, qui a laissé une profonde empreinte sur lui comme en témoignent ses interventions publiques jusqu’à aujourd’hui. ↩︎

- Propos rapportés par Eric M. Jackson dans The PayPal Wars (World Ahead Pub., 2012). ↩︎

- Brock Pierce s’est rattrapé en fondant Block.one en 2017, société qui a réalisé une ICO de plus de 4 milliards de dollars pour la plateforme de contrats EOS dans l’année. ↩︎

- Cette décision de Donald Trump, qui semble paradoxale étant donné qu’elle affaiblit le dollar, constitue une démarche que certains analystes ont qualifié de mercantiliste ou colbertiste, qui intervient dans un contexte de conflit mondial croissant. ↩︎

- Peter Thiel, De zéro à Un (Lattes, 2016). Traduction de Johan-Frederik Hel Guedj. ↩︎

Excellent article !